美联储在2023年继续加息

2022年美联储快速加息缩表,导致全球金融市场巨大的震动。美联储从3月份开始加息,第一次50个基点,然后连续4次加息75个基点。目前,华尔街对于美联储的加息预期是非常明确的,但是对于加息的力度有所保留。

美联储的两大法定政策目标是充分就业和物价稳定。现在就业情况非常好,但是通货膨胀远超2%的目标,所以加息是应该的。

从目前来看,依旧存在联储的继续加息的风险。如果联储今年继续大规模加息,那么对于经济金融市场打击会非常大,这也是滙盛认为今年最大的风险点。

美元汇率区间波动

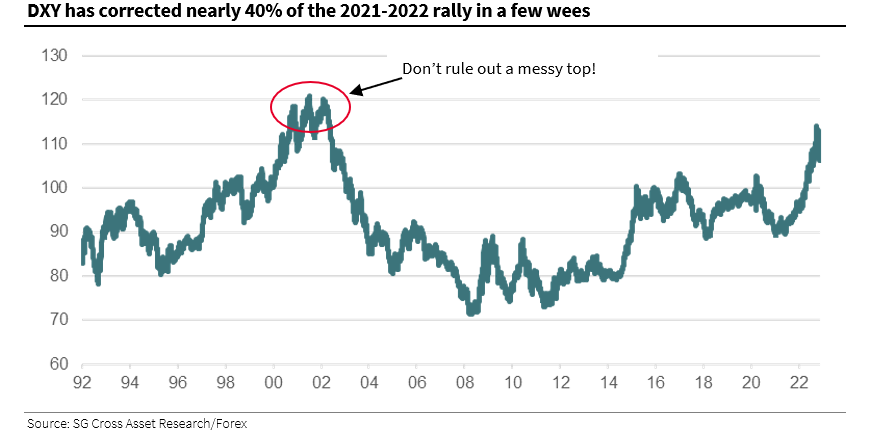

随着美联储的加息周期接近尾声,同时各国面临货币贬值的负面影响开始显现。

滙盛认为美元将会在2023年见顶下跌。欧洲中央银行在赶上美联储的加息步骤后,欧元对美元的利差会有所缩减,减少欧元的贬值压力。同时G20国家也有合作干预外汇市场,避免美元继续升值的需求。就像2000-2002年的历史先例,美元指数会在高位震荡,但是开始下行周期。

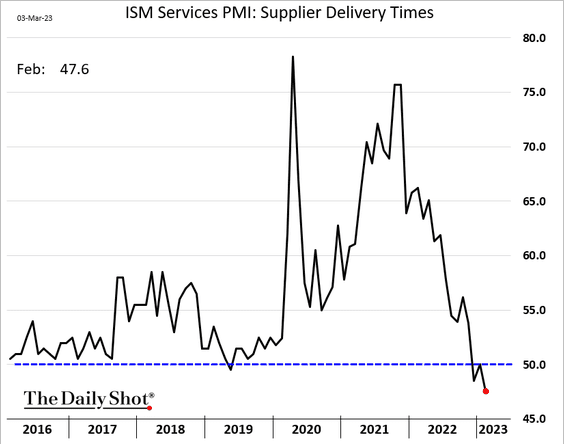

全球供应链紧张情况得到缓解

同样,供应链也是一个比较大的风险点。去年全球供应链紧张,海运价格暴涨,货运价格大涨。今年,供应链紧张已经得到了缓解,因此供应链风险得到了缓解。

通过图中,我们可以看到PMI的交货时间,去年前年都是六七十天,现在指数降到了40多天,这意味着交货时间快速缩短。目前,零售业出现库存过高的风险,从而导致包括中国在内的很多国家的外贸断崖式下降,原因就是像美国等国家对于外来贸易进口的需求降低,存货过高,从而也缓解了供应链紧张的情况。

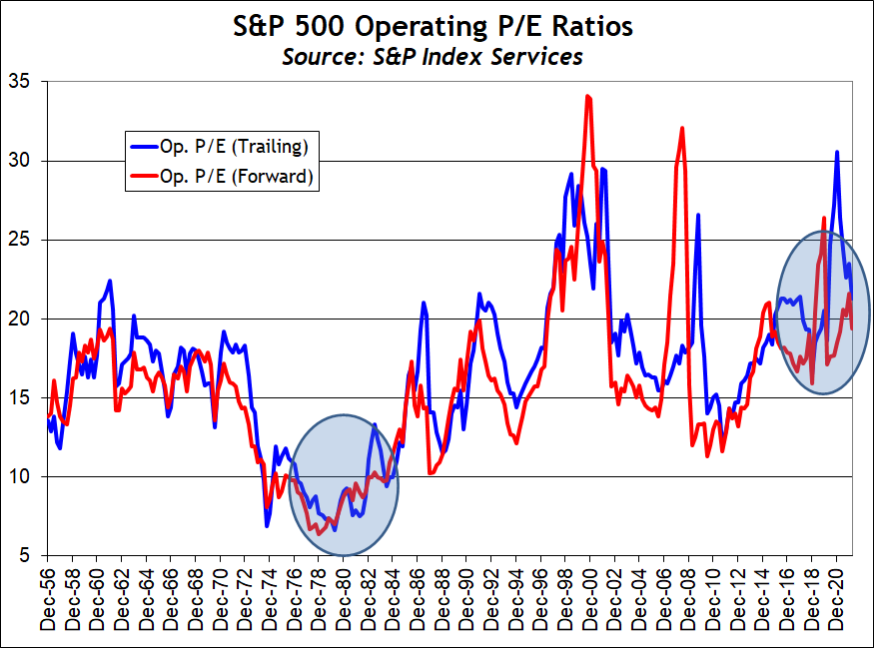

美股的投资机会

当美股大盘指数下跌20-35%,中小盘科技股下跌50-90%以后,可以说泡沫已经被释放。上面提到的通货膨胀、联储加息、估值等因素在2023年都会等到缓解。因此,滙盛观点和大摩的首席美国经济学家威尔逊的观点刚好相反。

威尔逊最近发表的研究报告预测美股在2023年一季度暴跌25%,然后上涨。滙盛认为美股从现在开始将会开启新一轮的牛市。目前道琼斯指数从底部已经上涨20%,进入牛市。2023年一季度科技股应该也会有一轮恢复性上涨行情。

美国股市在2023年的逆风因素应该是需求端。各种新冠疫情期间的财政刺激发钱措施的结束,过去几年大涨的工资驱动的美国消费潮也会在明年降温,更有甚者美国可能在2023年下半年进入经济衰退,带动美股大跌。

商品市场的机会

商品市场的核心是原油,占大约所有商品交易总量的50%。原油价格也是驱动其他能源价格、食品粮食价格的主要因素。过去三年疫情期间的原油价格发生有史以来的最大的震荡幅度,从-35美元一桶到125美元一桶。虽然欧佩克组织在不断推动原油生产的配额去确保原油在高位运行,原油市场的真实情况是高价格带动巨大的产能上升。目前欧佩克国家生产的原油在全球原油市场中所占比重已经下降到40%不到。美国已经长期成为世界第一能源生产国。

2023年原油和天然气的供应还会继续上升,对于价格下行的压力继续提高。叠加全球经济进入衰退,需求减弱,2023年商品市场的熊市可能性极大。

数字货币应用加速,各国推出主权数字货币

2022年币圈进入寒冬,各种数字货币暴跌,很多数字货币交易所发生破产清算。实际上每一次联储加息收紧货币政策的时候都会伴随各种数字货币的暴跌,这一次也不是例外。就像很多中小盘股票在暴跌之后很难再回到高位,绝大多数数字货币缺乏实际应用需求,在暴跌后可能很难东山再起。

从区块链技术的应用来看,2023年将会有越来越多的金融保险机构开始运用区块链。实际上2022年华尔街花旗银行、摩根大通等几个卖方金融机构巨头以及各大买方大型资产管理公司都在招兵买马,扩充数字货币资产的团队和服务。2022年大量数字货币机构的崩溃和丑闻也导致了各国监管机构开始加快对这个行业的监管。

从长远意义来看,把目前鱼龙混杂的各种山寨交易所和币圈机构开始收编为正规军,对于数字货币的发展是一个极为正面的步骤。目前一直有说法称美联储会在明年发行数字联邦币,欧洲央行有计划发行数字欧元。

债券市场分化严重

对于2023年的债券市场,滙盛的观点是选择性投资。不能因为债券暴跌了,就可以大举买入抄底债券。从债券风险阶梯来分析,美国国债目前利率极高,已经适合投资。收益率在美联储加息周期尾声,也属于见顶回落阶段。

但是对于企业债,特别是高收益债券,需要区别情况分析。很多企业的财务情况在2022年恶化以后,还没有暴露到债券市场。2023年企业债的违约率仍然有可能继续上升。

硅谷出现公司估值下调

过去十多年对于很多初创企业的退出渠道是卖给大型科技企业。从谷歌、亚马逊到脸书都在过去是花费巨资并购企业。经过2022年的大盘科技股暴跌后,他们需要裁员减少成本,也需要减少资本项目支出,减少并购活动。这些情况都会导致2023年硅谷进入寒冬期。

办公楼市场面临重新洗牌

新冠疫情爆发后,美国房地产市场发生有史以来最大的涨幅。由于在家办公、远程办公的影响,美国中小三线城市、远郊区和农村的房价出现翻倍式上涨。现在各大小企业开始要求大家回到办公室上班。

美联储加息后,美国的房贷利率从3%上升到7%。有人认为美国房地产市场将会暴跌。滙盛不同意这种观点。在过去两年工资、建材、维修等成本已经大幅上升,从房地产的重置成本来看,不可能出现大幅下跌。

美国从2008年次贷危机后,新建成房地产非常有限。与此同时,每年都有数百万新移民来到美国,需要住房。美国最近的出生率开始上升,也对房地产的需求有正面影响。

但是,高房贷利率的结果就是购房能力下降。按照华尔街的分析,房贷利率每上升1个点,房贷支付能力下降10%。因此2023年的美国房地产市场将会僵尸化,也就是说成交量极少,价格基本上原地踏步。实际上欧洲、日本,甚至于中国的房地产可能都会是这个僵尸化趋势。

欧洲经济开始重建机会

2022年对于欧洲经济是极为困难的一个年份。俄乌战争导致的能源危机对于欧盟的负面冲击巨大。英国退欧后,对于欧盟的进出口贸易也是两败俱伤。欧元和英镑的同步贬值,可以说是欧洲经济的难兄难弟。

滙盛认为俄乌战争会在2023年停战。随着和平重新到来,欧洲将会迎来重建经济的浪潮。德国作为欧洲传统的储蓄大国,将会进行财政刺激政策。法国、西班牙、意大利这几个欧盟主要成员国也会重新恢复经济增长。更重要的是,预期能源价格下降,配合欧元贬值,欧洲经济将会吸引大量全球资本去参与投资。